Interpretacja indywidualna podatkowa – jak złożyć wniosek? Koszty, terminy, skutki dla pracodawcy

Autor • Redaktor TribePerk

Recenzja • Specjalista ds. kadr i płac

Zastanawiasz się, jak ustalić zaliczkę na podatek dochodowy pracownika, którego przypadek uważasz za szczególnie skomplikowany? Nie wiesz, jak rozliczyć niektóre świadczenia, zwłaszcza kiedy osoby zatrudnione znajdują się w specyficznej sytuacji? Zwróć się o interpretację indywidualną podatkową do Krajowej Informacji Skarbowej. Wyjaśniamy, co musi wiedzieć pracodawca, który chce otrzymać pomoc od organu podatkowego i zyskać ochronę z tytułu indywidualnej interpretacji.

Czym jest interpretacja indywidualna podatkowa?

Interpretacja indywidualna podatkowa jest wydawana na podstawie przepisów ustawy Ordynacja podatkowa. Można powiedzieć, że to oficjalne stanowisko Krajowej Informacji Skarbowej wobec problemu lub problemów opisanych przez podatnika we wniosku ORD-IN. Dzięki interpretacjom indywidualnym pracodawcy mogą się dowiedzieć, czy poprawnie stosują się do prawa podatkowego. Jeśli okaże się, że ich rozumowanie jest błędne, zyskają specjalną ochronę.

Interpretacje indywidualne wydaje Dyrektor Krajowej Informacji Skarbowej. Warto skorzystać z tej możliwości w przypadkach, których nie potrafi jednoznacznie rozstrzygnąć ani specjalista ds. kadr i płac, ani doradca podatkowy.

Wyręczymy Cię w kontaktach z urzędem skarbowym i ZUS!

Pełna obsługa kadr i płac Twojej firmy w TribePerk zapewni Ci wsparcie w kontaktach z urzędem skarbowym i ZUS – niezależnie od tego, czy chodzi o kontrole, czy rozliczenia pracowników, a może interpretacje indywidualne.

Kiedy można ubiegać się o indywidualną interpretację podatkową?

Możesz złożyć wniosek o indywidualną interpretację podatkową w sprawie przeszłych zdarzeń (tzw. zaistniałych stanów faktycznych) lub przyszłych zdarzeń. W obu przypadkach wnioskodawca musi przedstawić własne stanowisko w sprawie oceny prawnej opisanego zdarzenia – nawet jeśli obawia się, że okaże się błędne. Jeżeli zabraknie tej informacji, organ nie wyda interpretacji, tylko wezwie Cię do uzupełnienia wniosku. Pracodawca nie musi się obawiać, że poniesie finansowe konsekwencje stosowania błędnej interpretacji, którą wykaże organ podatkowy w odpowiedzi na wniosek.

Formularz ORD-IN, który wypełnia się w celu uzyskania interpretacji indywidualnej, dotyczy takich spraw, jak:

- podatek dochodowy od osób prawnych,

- podatek dochodowy od osób fizycznych,

- podatek od czynności cywilnoprawnych,

- podatek od wydobycia niektórych kopalin,

- podatek od towarów i usług,

- podatek od spadków i darowizn,

- podatek akcyzowy,

- Ordynacja podatkowa.

Pracodawca, który chce zweryfikować, czy nie popełnił lub nie popełni błędu w obliczeniu wynagrodzenia pracownika, powinien zaznaczyć „podatek dochodowy od osób fizycznych”.

Jeśli wnioskodawca nie znajdzie swojej sprawy na liście, może zaznaczyć opcję „inne”.

Czy interpretacja indywidualna jest wiążąca?

Co do zasady, pracodawca nie musi zastosować się do interpretacji indywidualnej. Chociaż stanowisko Krajowej Administracji Skarbowej wyjaśnia, jak stosować przepisy prawa podatkowego w sytuacji opisanej we wniosku, to nie zastępuje ich. Niemniej pracodawca, który postąpi zgodnie z uzyskaną interpretacją – o ile chodzi o zdarzenie przyszłe – zyska ochronę przed m.in. odpowiedzialnością karną skarbową w razie kontroli.

Oczywiście inni pracodawcy mogą się sugerować interpretacjami indywidualnymi – w końcu można je znaleźć m.in. poprzez wyszukiwarkę interpretacji prawa podatkowego – o tyle nie mogą się na nie powołać w trakcie kontroli, szczególnie tej, która wykaże nieprawidłowości. Pamiętaj, że Twoje wątpliwości mogą być zbliżone do tych, które miał pracodawca proszący o interpretację indywidualną, ale samo podobieństwo to za mało, aby uargumentować swoje postępowanie stanowiskiem wydanym dla innego przedsiębiorcy.

Ponadto znaczenie ma fakt, czy interpretacja indywidualna została wydana przed zdarzeniem czy po zdarzeniu, które miało skutki na gruncie podatkowym. Różnice przedstawiliśmy w tabeli.

| Termin wydania interpretacji indywidualnej podatkowej | Ochrona z tytułu interpretacji indywidualnej podatkowej |

|---|---|

| Przed zdarzeniem wywołującym skutki podatkowe | Brak zapłaty różnicy w podatku dochodowym Brak zapłaty odsetek za zwłokę Brak postępowania w sprawie o przestępstwo lub wykroczenie skarbowe |

| Po zdarzeniu wywołującym skutki podatkowe | Zapłata różnicy w podatku dochodowym Brak zapłaty odsetek za zwłokę Brak postępowania w sprawie przestępstwo lub wykroczenie skarbowe |

Co więcej, ochrona z tytułu indywidualnej interpretacji podatkowej nie obowiązuje na zawsze, zwłaszcza że organ podatkowy może ją zmienić lub uchylić, biorąc pod uwagę np. orzecznictwo sądów. Ochrona z tytułu interpretacji indywidualnej obejmuje skutki podatkowe zdarzeń w okresie rozliczeniowym, w którym otrzymasz zmianę interpretacji.

Jak złożyć wniosek o wydanie interpretacji indywidualnej podatkowej?

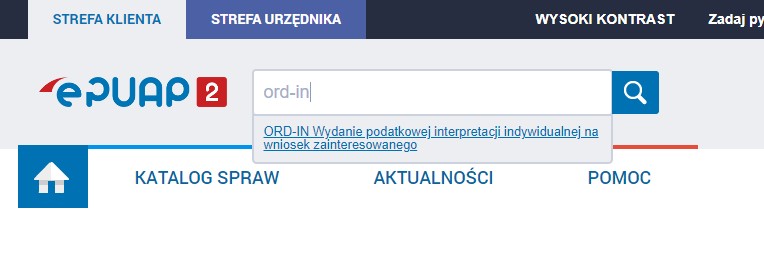

Najłatwiej złożyć wniosek o wydanie interpretacji indywidualnej przez internet. To opcja dla przedsiębiorców posługujących się profilem zaufanym, używających aplikacji mObywatel lub mających podpis kwalifikowany, czyli poświadczony specjalnym certyfikatem, np. mSzafir. Wystarczy zalogować się na platformę ePUAP i wyszukać formularz ORD-IN, czyli wniosek o wydanie podatkowej interpretacji indywidualnej.

Następnie klikasz „Załatw sprawę”. Logujesz się na konto, wypełniasz formularz, załączasz potwierdzenie opłaty (40 zł za interpretację jednego zdarzenia) i wysyłasz. Opcjonalnie – dołączasz również dokumenty związane z ustanowieniem pełnomocnika.

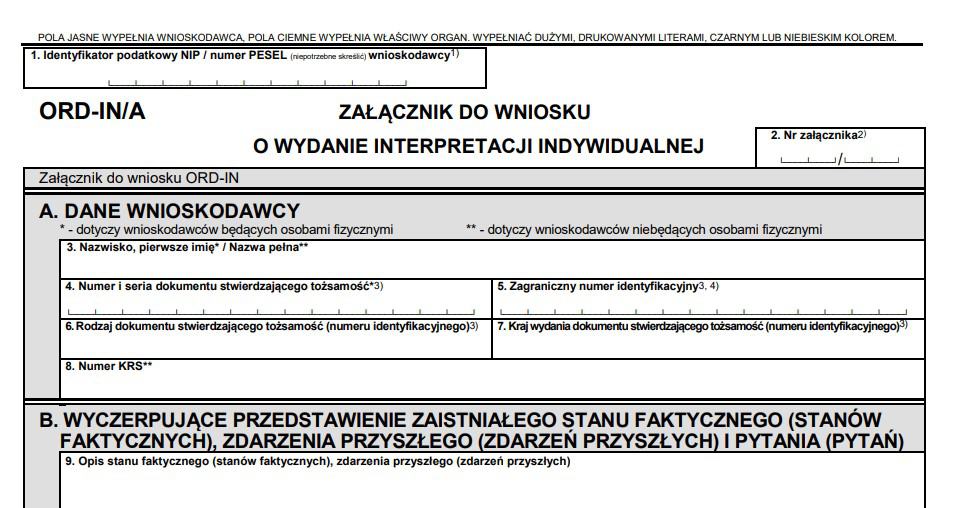

Gdyby sekcja G w formularzu ORD-IN nie pozwoliła pracodawcy na szczegółowe opisanie wszystkich zdarzeń, co do których ma wątpliwości, powinien wypełnić załącznik ORD-IN/A i wysłać go z wnioskiem ORD-IN. Informację o załączniku ORD-IN/A wpisujesz w polu 77 bloku J formularza ORD-IN.

Co ważne, pracodawca:

- opisuje zdarzenia przyszłe i przeszłe w polu 61,

- zadaje pytania przyporządkowane poszczególnym zdarzeniom w polu 62,

- przedstawia swoją interpretację przepisów w polu 76.

Pamiętaj, że poprawne wypełnienie formularza ORD-IN jest jednym z kryteriów, które ocenia organ, zanim przystąpi do analizy. Opis zdarzeń powinien być na tyle precyzyjny, aby podczas ewentualnej kontroli skarbowej nie okazało się, że podatnik pominął szczegóły, które zmieniłyby interpretację.

Ile kosztuje interpretacja indywidualna?

Opłata za wydanie interpretacji indywidualnej wynosi 40 zł za każdy odrębny stan faktyczny (zdarzenie przeszłe) lub zdarzenie przyszłe we wniosku. To oznacza, że pracodawca może opisać więcej niż jedno zagadnienie na jednym formularzu, ale nie uniknie podwójnej czy potrójnej opłaty w zależności od liczby zdarzeń przedstawionych do analizy. Liczbę zdarzeń przyszłych i przeszłych wpisuje się w polach 54 i 55 bloku E formularza ORD-IN. Każdemu zdarzeniu należy przypisać odpowiedni przepis prawa podatkowego (np. wybrany artykuł ustawy o podatku dochodowym od osób fizycznych).

Opłatę za wydanie indywidualnej interpretacji podatkowej przelewa się na rachunek Krajowej Informacji Skarbowej podany w bloku F formularza ORD-IN. W tytule należy wpisać „Za wydanie interpretacji indywidualnej”. Co prawda wnioskodawca nie musi załączać potwierdzenia opłaty do wniosku – może ją dosłać w ciągu 7 dni od dnia wysyłki formularza – ale najlepiej od razu zrobić przelew. Gdyby okazało się, że wnioskodawca wpłaci za wysoką kwotę, otrzyma zwrot nadwyżki w sposób określony w formularzu.

Jaki jest termin na wydanie interpretacji indywidualnej?

Maksymalny czas oczekiwania na interpretację indywidualną wynosi 3 miesiące od dnia otrzymania wniosku przez organ podatkowy. Ten okres może się wydłużyć w związku z koniecznością uzupełnienia informacji przez podatnika we wniosku. Jeżeli pracodawca nie otrzyma odpowiedzi w tym czasie, to oznacza, że jego stanowisko przedstawione we wniosku ORD-IN zostało uznane za poprawne. Wtedy mamy do czynienia z „milczącą interpretacją”.

Wnioskodawca, który chce mieć pewność, że jego interpretacja przepisów została zaakceptowana przez Krajową Administrację Skarbową, może ubiegać się o zaświadczenie potwierdzające tzw. milczące załatwienie sprawy. Jako podstawę prawną należy wskazać art. 306a § 2 ust. 2 ustawy Ordynacja Podatkowa. Ten przepis stanowi, że organ podatkowy wydaje zaświadczenie na żądanie podatnika, który ubiega się o nie ze względu na swój interes prawny w urzędowym potwierdzeniu określonych faktów lub stanu prawnego. Takim interesem jest jak najbardziej chęć potwierdzenia, że stanowisko pracodawcy opisane we wniosku ORD-IN jest prawidłowe, zwłaszcza przed np. złożeniem deklaracji rocznych.

Gdyby wnioskodawca nie zgodził się z otrzymaną interpretacją indywidualną, może się odwołać, składając skargę do wojewódzkiego sądu administracyjnego w ciągu 30 dni kalendarzowych od uzyskania interpretacji.

Autor • Redaktor TribePerk

Recenzja • Specjalista ds. kadr i płac

Spis treści

- Czym jest interpretacja indywidualna podatkowa?

- Kiedy można ubiegać się o indywidualną interpretację podatkową?

- Czy interpretacja indywidualna jest wiążąca?

- Jak złożyć wniosek o wydanie interpretacji indywidualnej podatkowej?

- Ile kosztuje interpretacja indywidualna?

- Jaki jest termin na wydanie interpretacji indywidualnej?

Spis treści

- Czym jest interpretacja indywidualna podatkowa?

- Kiedy można ubiegać się o indywidualną interpretację podatkową?

- Czy interpretacja indywidualna jest wiążąca?

- Jak złożyć wniosek o wydanie interpretacji indywidualnej podatkowej?

- Ile kosztuje interpretacja indywidualna?

- Jaki jest termin na wydanie interpretacji indywidualnej?